足球赌注软件 图说:本年的车险续保报价单 着手/采访对象供图(下同) 市民陆先生向“新民帮侬忙”反馈,他本年因为一次莫得扣分莫得罚金的违停,导致年底车险续保用度瞬息上升近千元。这么的“高潮幅”,让他格外困惑:“这么的操作合理吗?”记者拜谒发现,有不少“违规次数少、情节轻”的车主齐有访佛遭逢。车险续保用度到底是如何蓄意的?记者多方参谋,一探究竟。 车主质疑“涨幅过大” 陆先生告诉记者,我方在2018年底购买了当今驾驶的德系燃油车,2021年出过一次险,而就保障费而言,对当年年底的“微涨”,他的感

足球赌注软件

足球赌注软件

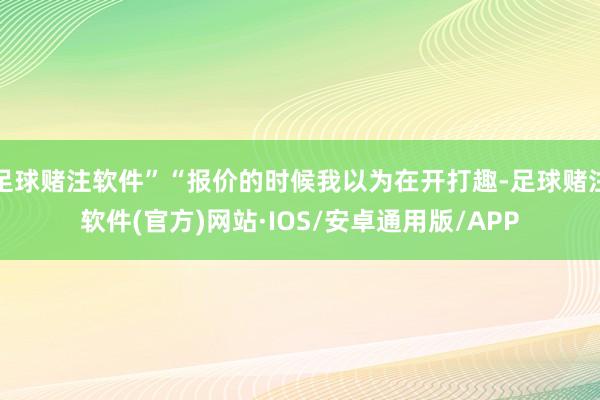

图说:本年的车险续保报价单 着手/采访对象供图(下同)

市民陆先生向“新民帮侬忙”反馈,他本年因为一次莫得扣分莫得罚金的违停,导致年底车险续保用度瞬息上升近千元。这么的“高潮幅”,让他格外困惑:“这么的操作合理吗?”记者拜谒发现,有不少“违规次数少、情节轻”的车主齐有访佛遭逢。车险续保用度到底是如何蓄意的?记者多方参谋,一探究竟。

车主质疑“涨幅过大”

陆先生告诉记者,我方在2018年底购买了当今驾驶的德系燃油车,2021年出过一次险,而就保障费而言,对当年年底的“微涨”,他的感受已经“比拟友好的”。畴前数年间,陆先生每年的保障用度也就在4000元阁下。而到了本年年底,保障公司的报价却让他傻了眼,“保障代理东谈主跟我研究后,给到来岁车险的报价,车险从前年的4000多元涨到了本年的5000多元。”记者看到陆先生展示的保单报价:交强险前年是475元,本年则涨到了760元;而营业险从3291.95元涨到了3728.69元。

“保障公司讲授说加价是跟交通违规记载挂钩的,但这么的涨幅也不免太大了吧。”陆先生讲,我方多年来开车一直步步为营,之前从莫得过交通违规记载。但没思到,本年就因为一个莫得罚金也莫得扣分的“首罚”违停,车险就硬生生涨了近1000元。记者在各大应答平台上看到,陆先生的情况并不是个例,车险续保用度上升的东谈主不在少数:“前年新动力的新车保费是5000多元,本年续保要七八千元,果真太贵了。”“报价的时候我以为在开打趣,前年也就有一次违规记载,没扣分没罚金,成果涨了2600元。”“之前一直莫得交通违规行为,前年有一个‘未礼让行东谈主’的记载,保障公司认定这属于危境驾驶,车险用度上升了好多。”

在各方的强烈研究中,部分车主认为加价不对理,我方的违规行为情节隐微,更莫得激励脱险,保障公司无任何赔付,保费应保管原价;还有车主天然交融保障公司“有违规记载就存在风险”的订价依据,但他们示意涨幅应概括考量历史记载、违规性质、责罚成果等多种要素,而不是粗浅的“说涨就涨”的“一刀切”。

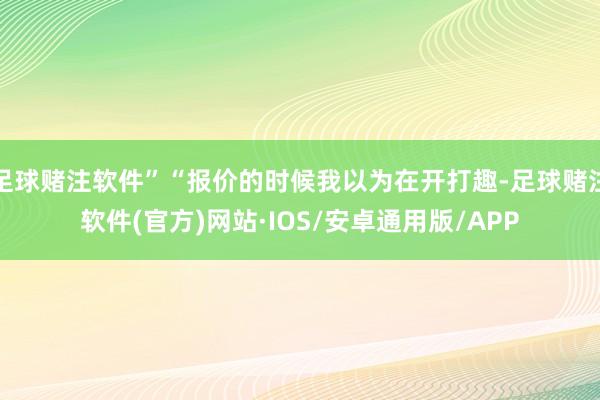

图说:前年的保障报价单

保障公司有订价国法

记者翻阅研究规矩条例,车险用度与交通违规如实存在关联。凭证《天真车交通事故职责强制保障条例》第八条的章程,被保障天真车的保障用度会凭证其谈路交通安全违规行为息兵路交通事故的情况进行移动。

谈路交通违规行为的一种,会径直导致保障用度的上升。这是因为违规行为增多了车辆发滋事故的风险,保障公司为了均衡风险,会相应进步保障用度。一般而言,驾驶行为细腻的车主会得到较低的订价通盘,保费会相应下调。为了更全面了解车险的订价逻辑,记者采访了多位资深业内东谈主士,他们指出,影响车险价钱的要素有好多,除了脱险与否,还有交通违规情况、车辆本人情况、车辆行驶里程等。

“说到底,车险的订价是对异日驾驶这辆车可能风险的估量和订价。”业内东谈主士讲授,营业车险有和谐的订价公式,即营业车险签单保费=基准保费×费率移动通盘。其中,基准保费和车研究,不同品牌、型号的车辆有不同的基础价钱,这个价钱由中国精算师协会和谐发布,每一至三年进行一次移动,而时常情况下影响价钱较多的要素则是费率移动通盘。在查询研究贵寓后,记者了解到,费率移动通盘有三个研究影响要素,辩认是无赔款优待通盘、交通违规通盘以及自主订价通盘。其中前边两个是行业和谐章程、保障公司无法更动。

无赔款优待通盘和投保年限以及脱险次数研究。粗浅来说,脱险次数越少,通盘越低。另一个则是交通违规通盘,越遵纪遵法,这项通盘就越低,这一通盘不同地区情况不雷同,就上海地区来说,通盘从0.9到1.10不等。临了一个“自主订价通盘”由各保障公司自主设定,这也决定了保费的上下。车险“二次综改”后,保障公司领有自主订价通盘,现时营业车险自主订价通盘的浮动范畴为0.5至1.5。

业内东谈主士补充谈,虽说每家保障公司有自主订价通盘蓄意模子,不外斟酌的风险要素基本相通,包括车主性别、年事、车型历史赔付率、车辆行驶里程、车辆老化情况、维修资本等,同期也和地点地区业务渠谈、计算战术研究,不同风险要素的蓄意权重不同。当保障公司需要承担的脱险风险和赔付资本齐较高时,这部分资本也会径直转化到车主端,对应车险价钱相对较高,连带着合座车均保费呈现上升态势。

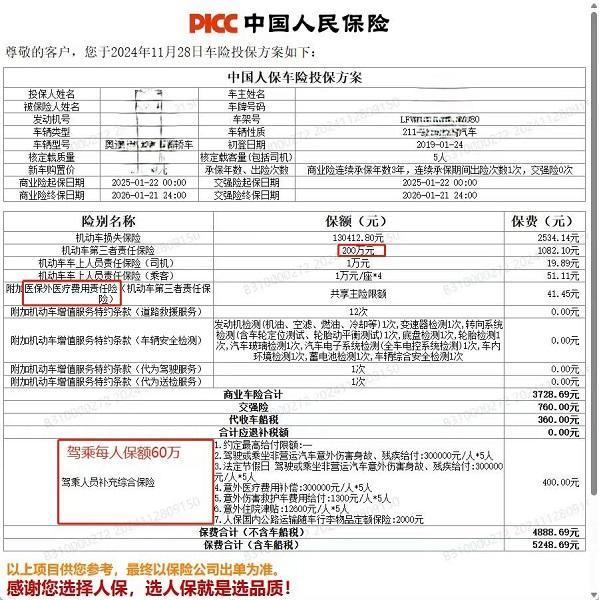

图说:车主“0罚金0记分”的首违罚单

车主但愿“合理移动”

针对陆先生的案例,业内东谈主士分析,交通违规行为之是以带来超出车主预期的价钱上升,其实是交通违规通盘变了,这是保障公司决定不了的。之是以认为涨得多,是因为有车主之前相聚几年齐莫得违规情况,不错有一个通盘为0.9的优惠扣头,当发生违规情况后,优惠没了,通盘又上升到1.1,一来一趟就有20%的涨幅。

最终陆先生在收到5400多元的报价后又去磋议多家保障公司,得到的复兴齐差未几,也就只可给与“高潮幅的保费”。靠近这么“无奈的结局”,陆先生和一众车主提议,关于交通违规导致车险的合理上浮,他们当作投保东谈主是澈底认同的。但保障公司在自主订价通盘的时候能否作念出合理移动,对车主积年融会、当年交通违规次数和违规进度等赐与愈加科学的评估,通过“酌情上升”提醒细腻的驾驶习气,而不是一味地追求所谓的“经济效益”“均衡风险”等,给车主们形成无用要的更大包袱。

车险续保订价能否愈加合理?“新民帮侬忙”将赓续柔和。

记者 陆常青足球赌注软件

汽车国际企业科技园2681号

tjqzlb.com